Итоги января на первичном рынке массового сегмента Москвы

Объем предложения на первичном рынке массового сегмента Москвы за месяц вырос на 16,3%, а средневзвешенная цена кв. метра квартир и апартаментов упала на 1,4% и составила составила 321 830 руб./кв. м. (+20,7% за год). Об этом «Стройгазете» сообщили в компании «Метриум», отметив, что ДДУ было заключено на 58% меньше, чем месяцем ранее.

Объем предложения на первичном рынке массового сегмента Москвы за месяц вырос на 16,3%, а средневзвешенная цена кв. метра квартир и апартаментов упала на 1,4% и составила составила 321 830 руб./кв. м. (+20,7% за год). Об этом «Стройгазете» сообщили в компании «Метриум», отметив, что ДДУ было заключено на 58% меньше, чем месяцем ранее.

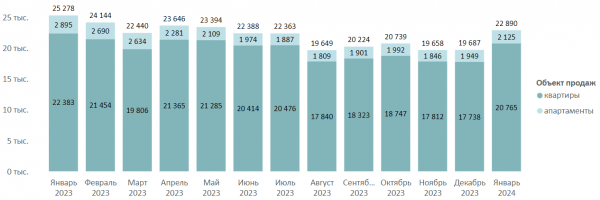

В январе 2024 года количество предлагаемых лотов на рынке массового сегмента достигло 22,9 тыс. лотов, из которых 20,8 тыс. – квартиры и 2,1 тыс. – апартаменты. Относительно прошлого месяца объем предложения вырос на 16,3%. В сравнении с январем прошлого года количество экпонируемых лотов на рынке сократилось на 9,4%.

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

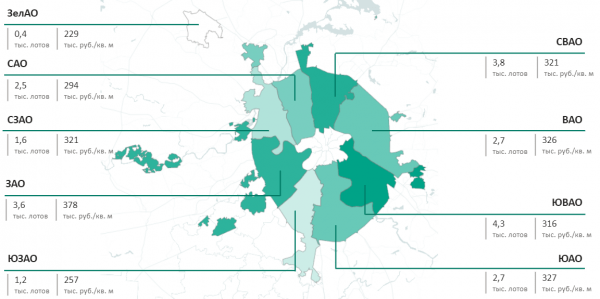

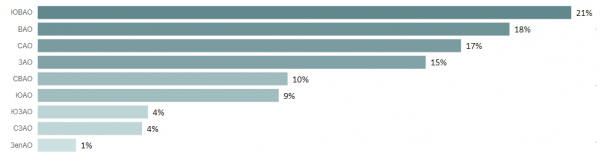

Среди округов ЮВАО сохраняет лидерство по объему предложения: здесь экспонируется 4,3 тыс. лотов (+13,2% за месяц). В ЗАО, где предлагаются самые дорогостоящие варианты, средняя стоимость квадратного метра составляет 378 тыс. руб. (-0,3% за месяц). Наиболее заметная динамика цены отмечена в СЗАО, где средняя стоимость кв. м. за месяц сократилась на 5,1%. По остальным округам динамика цены кв. м незначительна.

Структура предложения квартир и апартаментов массового сегмента по округам г. Москвы, количество лотов

Источник: Метриум

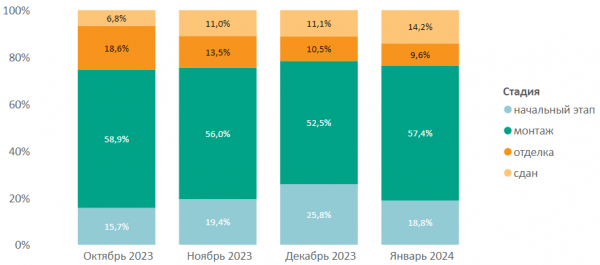

Максимальная доля предложений в январе сконцентрирована в корпусах на стадии монтажа этажей (57,4%, +4,9 п.п. за месяц). За месяц сократилась доля предложений в корпусах на начальной стади строительства (18,8%, -7 п.п. за месяц) и на стадии отделки (9,6%, -0,9 п.п.). Доля предложений в готовых корпусах составляет 14,2% рынка (+3,1 п.п. за месяц).

Структура предложения массового сегмента по стадии строительной готовности, количество лотов

Источник: Метриум

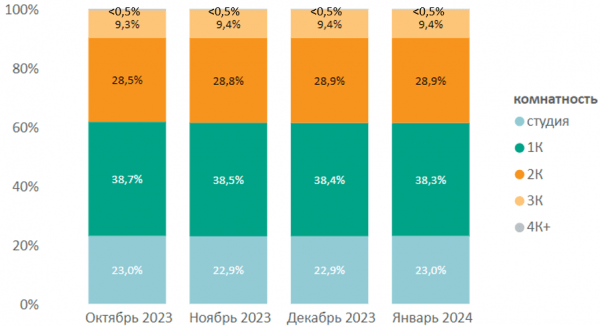

В разрезе комнатности структура предложения практически не изменилась. Наибольшая доля предложений стабильно приходится на однокомнатные форматы (38,3%, -0,1 п.п.).

Структура предложения квартир и апартаментов массового сегмента по комнатности, количество лотов

Источник: Метриум

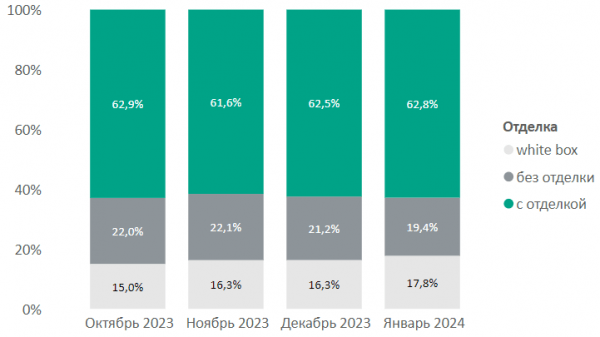

В январе увеличилась доля предложений с чистовой отделкой (62,8%, +0,3 п.п. за месяц) и с отделкой white box (17,8%, +1,5 п.п. за месяц). Доля предложений без отделки сократилась на 1,8 п.п. и составила 19,4%.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

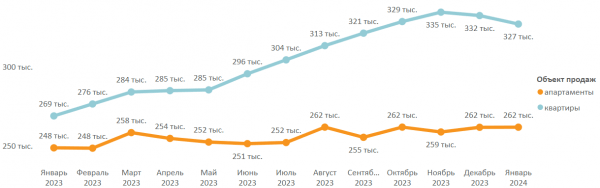

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра квартир и апартаментов по итогам января 2024 года составила 321 830 руб. (-1,4% за месяц, +20,7% за год). Стоимость кв. метра квартир составила 327,1 тыс. руб. (-1,6% за месяц), апартаментов –261,6 тыс. руб. (без изменений за месяц).

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. метр

Источник: Метриум

По итогам января 2024 года средняя стоимость квартир и апартаментов массового сегмента составила 14,2 млн руб. (-1,8% за месяц, +20,1% за год). За месяц средняя площадь лота практически не изменилась – 44,1 кв. м (-0,5% за месяц, без изменений за год).

Рейтинг самых доступных предложений в январе 2024 года:

– Wellbe: апартамент площадью 19,4 кв. м за 4,3 млн руб.;

– Clementine: апартамент площадью 20,58 кв. м за 4,5 млн руб.;

– «Пятницкое 58»: апартамент площадью 20,17 кв. м за 5,1 млн руб.

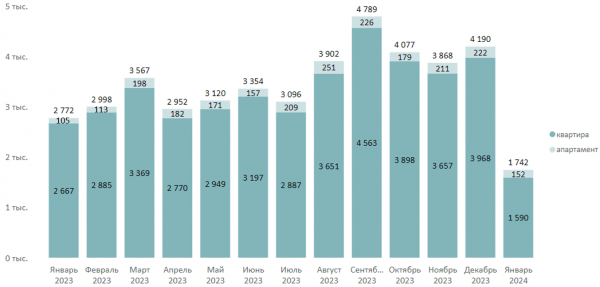

В январе 2024 года было заключено 1,7 тыс. сделок ДДУ, что на 58% меньше, чем в прошлом месяце. В сравнении с январем прошлого года спрос сократился на 37,2%. Это объясняется в первую очередь вступлением в силу новых условий по ипотеке. Также сокращение уровня спроса может быть обусловлено фактором сезонности, так как в январе было заключено 358 не ипотечных ДДУ, что на 26,5% меньше, чем в декабре 2023 года (487 ДДУ).

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

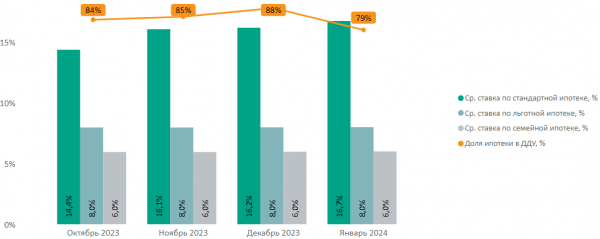

Вступление новых условий по ипотеке отразилось и на доле ипотечных сделок. За месяц доля сделок с ипотечным обременением сократилась на 9 п.п. и составила 79%. Средняя ставка по стандартной ипотеке в январе достигла 16,7%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

В разрезе округов наибольшее количество сделок отмечено в ЮВАО – 21% рынка, при том, что ЮВАО занимает 18,8% доли предложения рынка массового сегмента. Существенная динамика отмечена в ВАО, где за месяц доля спроса выросла на 5 п.п. В СВАО и САО доля спроса сократилась на 4 п.п. и 3 п.п., соответственно.

Распределение сделок по ДДУ на первичном рынке недвижимости массового сегмента по округам

Источник: Метриум

Основные тенденции

«Вступление в силу новых условий по ипотеке сразу отразилось на показателях спроса и предложения, – комментирует Руслан Сырцов, управляющий директор компании «Метриум». – Покупательская активность за месяц сократилась на 58%, объем предложения к концу января вырос на 16,3%, средневзвешенная цена предложения скорректировалась на 1,4% и составила 321 830 руб./кв. метр. В структуре предложения не наблюдалось заметных изменений, а в структуре спроса было отмечено существенное сокращение доли ипотечных сделок (79%, -9 п.п. за месяц). Также были отмечены изменения в распределении количества сделок ДДУ по округам. За месяц средняя площадь ДДУ выросла на 1,5% и составила 41,7 кв. м., что на 5,4% ниже средней площади экспозиции. В январе количество не ипотечных ДДУ составило 358 шт., а в декабре было отмечено 487 таких сделок (-26,5% за месяц). Это может свидетельствовать также о факторе сезонности в сокращении общего уровня спроса.

К концу первого квартала можно ожидать оживление спроса. Но после ужесточений условий по ипотечному кредитованию мы не ждем, что уровень спроса достигнет показателей I кв.2023 года».